![]()

![]()

二次相続でトラブルが起こる?二次相続に潜む落とし穴と対策を解説

夫婦の片方が亡くなった相続を「一次相続」と言い、次に残された配偶者が亡くなった相続を「二次相続」と言います。

実は、最初の一次相続よりも二次相続の方が「もめる相続」になる可能性が高いと言われています。

ここでは、二次相続に潜む落とし穴とその対策についてご紹介します。

目次

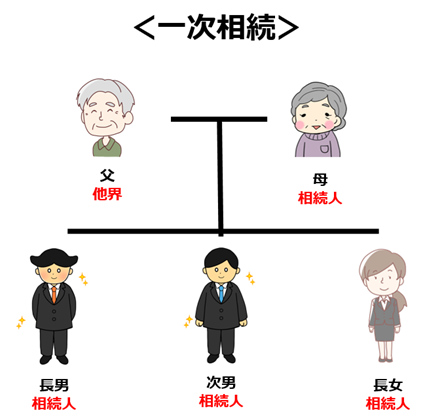

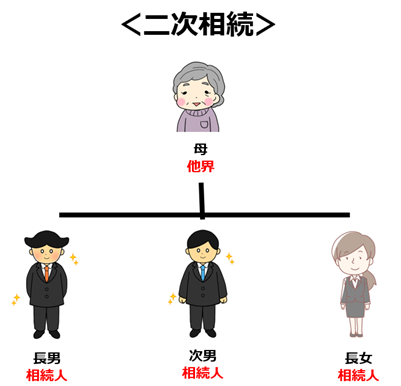

先述した通り、二次相続とは1回目の相続(一次相続)で相続人となった人が、その後亡くなったときに起こる2回目の相続のことを言います

例えば、父が亡くなり母と子ども達が相続人となるケースが一次相続になり、その後に母が亡くなり子ども達が相続人になるケースが二次相続になります。

「一次相続」

「二次相続」

二次相続のトラブルの要因は「家族関係のトラブル」と「相続税に関するトラブル」です。まずは、二次相続が発生する状況を確認してみましょう。

二次相続では、一次相続よりも相続財産を巡って「もめる」ことが多くあります。

一次相続では片方の親が健在のため、親が主導して相続財産の分割を決めるケースが多く、兄弟の間で相続財産を巡る争いごとは起こりにくいと考えられます。

母が主導して大まかな遺産分割を決め、子ども達が同意するというプロセスになるのが一般的だからです。

一方、二次相続では両親が既に他界しているため、「子ども達だけで遺産分割」を決めなければなりません。

相続財産を平等に分割することは難しく、たとえ遺言書が残されていても不平等感があれば、もめてしまい、なかなか遺産分割もまとまりません。

さらに、二次相続は一次相続よりも相続税の納税額が大きくなってしまうことが多く、換金性の高い財産を巡って争いになる可能性もあります。

二次相続では、「配偶者控除(配偶者の税額軽減)」が利用できません。

配偶者控除とは、配偶者が相続した財産が1億6,000万円と配偶者の法定相続分のいずれか大きい金額までは相続税が課税されない制度です。

例えば、一次相続の相続財産が1億5,000万円で、かつ全ての財産を配偶者が相続した場合は相続税の納税額は発生しません。

しかし、二次相続になると配偶者が相続した財産にさらに配偶者固有の財産が加えられた額に相続税が課税されます。一次相続では配偶者控除により相続税が発生しませんでしたが、二次相続では配偶者控除が利用できないため、非常に高額な相続税が発生してしまいます。

■関連記事

二次相続では、相続人の数が1人減るため「基礎控除」の金額が減って相続税の納付額が増加します。

基礎控除は「3,000万円+(法定相続人の数×600万円)」で算出されます。

例えば、一次相続では配偶者と子3人が相続人の場合の基礎控除額は3,000万円+(4人×600万円)=5,400万円になりますが、二次相続では3,000万円+(3人×600万円)=4,800万円になり、基礎控除が600万円減ってしまいます。

また、死亡保険金や死亡退職金についても相続人の数に応じて非課税枠が異なります。どちらも「法定相続人の数×500万円」が非課税枠となるため、一次相続と比べて二次相続の非課税枠は少なくなり、相続税の納付額が大きくなります。

相続税を大きく軽減できる特例に「小規模宅地等の特例」があります。この特例は、宅地の相続税評価額を一定の面積まで80%減額することができる制度です。

一次相続では、亡くなった方の配偶者が対象の宅地(居住用)を相続することにより小規模宅地等の特例を利用することができます。

しかし、二次相続では子が対象の宅地(居住用)を相続するための特例要件が厳しくなります。二次相続で小規模宅地等の特例を利用するためには、亡くなった親と同居している必要があり、状況によっては相続税を軽減できる小規模宅地等の特例が利用できず、相続税の納付額が増加する可能性があります。

■関連記事

先述した通り、二次相続では配偶者控除などの制度や特例が利用できない可能性あり、基礎控除が減るため相続税が増加します。

どのくらい増加するか一次相続と比較して見てみましょう。

※死亡保険金や死亡退職金の非課税枠、小規模宅地等の特例、相次相続控除は考慮せず、相続割合は法定相続分で計算しています。

・一次相続の法定相続人:配偶者1人、子ども3人(基礎控除5,400万円)

・二次相続の法定相続人:子ども3人(基礎控除4,800万円)

| 相続財産の額 | 一次相続の相続税 | 二次相続の相続税 |

| 8,000万円 | 130万円 | 330万円 |

| 1億2,000万円 | 345万円 | 930万円 |

| 1億6,000万円 | 645万円 | 1,640万円 |

| 2億円 | 945万円 | 2,460万円 |

| 3億円 | 1,860万円 | 5,460万円 |

上表のように、相続財産が多ければ多いほど一次相続と二次相続の「相続税の差」が大きくなります。

実際の二次相続では配偶者固有の財産が上乗せされるため、さらに相続税の納税額が大きくなります。

一次相続対策ばかりに気を取られ、二次相続対策を行っていなければ思わぬ落とし穴にはまってしまい高額の相続税の納付が発生し、家族仲が悪化するおそれがあります。ここでは、今からでもできる二次相続対策をご紹介します。

生前に相続人や孫などに財産を贈与して、相続財産を移転する対策があります。

生前贈与には贈与税が課税されますが、年間110万円の基礎控除が設定されており基礎控除額までの贈与には贈与税が課税されません。

つまり、子や孫など複数に毎年贈与を行うことで相続財産の総額を減らし、一次相続と二次相続の相続税額を抑えることができます。

生前贈与による対策は早ければ早いほど効果的なため、最初に検討した方がよい相続対策になります。

■関連記事

二次相続対策において配偶者の資産を増加させないことが重要です。

二次相続では、一次相続で配偶者が相続した財産に配偶者固有の財産が上乗せされて相続税の計算が行われます。そのため、一次相続で配偶者が相続する財産が多過ぎると二次相続で高額の相続税が課税されてしまいます。

一次相続では、配偶者控除の適用により配偶者が相続した財産には一定額まで相続税が課税されないため、配偶者へ多くの財産を分配してしまいがちです。しっかりと二次相続のシミュレーションを行い、一次相続で相続税を納付してでも他の相続人へ財産の分配割合を増やしておくことが二次相続の相続税対策のポイントになります。

また、一次相続では家賃収入が発生する不動産や将来的に価値が上昇すると見込まれる株式などは配偶者以外の相続人が相続することにより、一次相続後の配偶者の財産増加を回避することが可能です。

相続税対策では、一定の土地の相続税評価額を80%減額できる小規模宅地等の特例を利用できる状況にしておくことが大切です。

通常は自宅の宅地に対して特例を利用し、自宅は一次相続で配偶者が相続し、二次相続で子が相続することが一般的ですが、一次相続時に配偶者ではなく「子が自宅を相続」することで二次相続対策を行うことができます。

一次相続では配偶者控除の利用により相続税が課税されることが少なく、その状況で小規模宅地等の特例を利用しても意味がありません。

一次相続で同居している子が自宅を相続すれば小規模宅地等の特例を利用して土地の相続税評価額を下げると同時に配偶者の相続財産を減らすことができ二次相続対策になります。

■関連記事

短い期間に立て続けに相続が発生した場合(10年以内)には「相次相続控除」が利用でき、二次相続の相続税額を減らすことができます。

一次相続と二次相続の期間が短ければ短いほど相次相続控除の額が大きくなりますので、一次相続と二次相続の期間が10年以内の場合は、確実に相次相続控除を利用しましょう。

二次相続の兄弟間の争いを回避するためには、「家族信託」の検討することも一つの手です。

家族信託とは、家族間で財産の信託を行う財産管理方法で、従来の相続対策ではできなかった「二次相続以降の承継者指定」や「認知症対策」を行うことができる方法です。

通常、遺言書を残すことで遺産分割の方法を指定することができますが、二次相続や三次相続の遺産分割については、一次相続時に作成する遺言書で指定することができません。

しかし、家族信託の仕組みを利用すれば二次相続以降の遺産分割についても指定することが可能になります。

先祖代々の土地を確実に一族へ引き継がせたい場合などにとても有効ですし、兄弟姉妹間のトラブルを回避することも可能です。

特に同族会社の株式が相続財産にある場合、二次相続で争いが発生し遺産分割がストップすると会社の経営に支障がでるリスクがあります。

二次相続以降の遺産分割の指定でこのリスクを回避することが可能です。例えば、自分が亡くなった後に一旦会社の経営を妻に任せ、妻が亡くなった後は才能のある次男に会社経営を任せたい場合などに家族信託を利用することで確実に実行することができます。

今回は「二次相続に潜む落とし穴と対策」をご紹介しました。

二次相続は一次相続よりもトラブルが多く発生し、相続税の納税額が高額になる可能性が高いです。

生前に二次相続までの遺産分割シミュレーションを行い、しっかりと二次相続対策を行うことで家族間の争いを無くすことができます。

将来の相続のためには今、行動することが重要です。不安を抱えられている方はそのままにせず、相続税の専門家である税理士にご依頼ください。

なお当事務所「鯨井会計」では、茨城県つくば市を中心として、相続対策の立案・実行支援サービスを実施しております。

相続税に関するセミナーも頻繁に行い、相続税に関するご依頼も数多くお受けしております。

等、相続について不安な方、最寄りにお住まいの方は、ぜひ当事務所にご依頼ください。