![]()

![]()

不動産の生前贈与はしたほうが良い?|土地の贈与税計算や税金を解説

自宅や所有しているマンションなどを名義変更して、不動産を次の世代に託す方法に「生前贈与」があります。

生前贈与では不動産に限らず、現金や株式、車などあらゆる財産を親子間などで贈与することができ「相続税対策」として広く用いられています。不動産を生前贈与する場合にはどのようなメリット・デメリット、また費用が発生するのでしょうか。

目次

不動産の生前贈与を行う前に、まず贈与税の仕組みについて簡単に押さえておきましょう。贈与税の課税方法は、「暦年課税制度」と「相続時精算課税制度」があります。

暦年課税制度は「1年間」を基本として課税を行う制度のことを言います。

暦年課税制度は、年間110万円までの基礎控除があります。そのため、受贈者が110万円を超え財産を贈与された場合には、110万円を超えた部分について累進課税により10%~55%の贈与税が課税されます。

年間の贈与額が110万円以下であれば贈与税が課税されず、贈与税の申告も不要です。

なお、贈与者・受贈者ともに年齢制限などはありません。

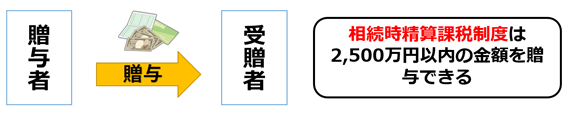

また相続税対策の一つとして利用されている「相続時精算課税制度」という制度があります。

この制度には、贈与者と受贈者に年齢制限があります。

贈与者は60歳以上である父母または祖父母、受贈者は20歳以上の推定相続人および孫に限られます。

課税方法は暦年課税制度のように1年で区切って考えるのではなく、贈与者1人から贈与を受けた財産の「累計」で相続税額を計算します。

具体的には、贈与者1人から受けた贈与財産の累計が2,500万円を超えた場合、その金額に一律20%の税率を乗じて計算します。

相続時精算課税制度は2,500万円までの贈与には贈与税がかからないため、一見暦年課税制度よりもお得に感じます。

しかし、相続時精算課税制度を利用した場合、贈与した財産が全て相続発生時に相続財産に加算されてしまうため相続税の負担が大きくなります。その代わり、それまで納税した贈与税を相続税から控除することができます。つまり、相続時精算課税制度を利用した贈与税の納税は「相続税の先払い」と言えるでしょう。

不動産を生前贈与する場合には次のようなメリット・デメリットが考えられます。

婚姻20年以上の夫婦間で「自宅の贈与」を行った場合には、贈与税の配偶者控除の特例が利用できます。

この特例を利用することで、2,000万円まで贈与税が非課税になります。暦年課税制度の110万円についても利用することができるため、合計で2,110万円まで非課税にすることが可能です。

つまり、自宅の評価額が2,110万円以下であれば贈与税の負担なしで生前贈与することが可能ですが、贈与税の申告手続きは必要になりますので注意しましょう。

また、通常の生前贈与の場合、亡くなる前3年以内の贈与については相続税の計算に加算されますが、贈与税の配偶者控除の特例を利用した場合は対象外になります。

なお、相続時にも配偶者は優遇される制度があるため(配偶者の税額軽減制度)、贈与税の配偶者控除の特例を利用したとしても、相続税対策としての効果は期待できません。

相続が発生後、遺産をどのように分割するか相続人全員で話し合う「遺産分割協議」を行う際に相続トラブルに発展するケースがあります。

特に不動産は物理的に分けることができず、共有持ち分にした場合でも、利用方法や売却で揉めることもあります。

不動産を生前に贈与することで、このような遺産分割時の相続トラブルを未然に防ぐことができ、円満な相続に繋がります。

生前贈与は贈与する時期を自由に選ぶことができます。

不動産は地価の変動により相続税評価額が変動するため、評価額は常に一定ではありません。

今後、地価の変動により評価額が上がることが分かっている不動産については評価額が低いうちに贈与することで、将来の相続税の節税に繋がります。

貸付用の不動産を生前贈与すると、贈与後に発生する賃貸収入は受贈者の収益になります。

収益分は将来の相続財産から外すことができるため、例えば、不動産の評価額が低く、収益性の高い物件であれば、とても効果的な節税対策になります。

不動産の贈与を行うと「不動産取得税」、また名義変更時に「登録免許税」が課税される点に注意が必要です。

不動産取得税は固定資産税評価額の3%(特例・令和6年3月31日まで)、登録免許税は固定資産課税台帳の価格の2%(特例・令和5年3月31日まで)で計算され納付しなければなりません。

対して、不動産を遺産として相続するときには、不動産取得税は非課税、登録免許税は固定資産課税台帳の価格の0.4%で計算されるため、生前贈与より相続で不動産を移転した方が諸費用が安く済みます。

贈与税の税率は相続税の税率よりも高く設定されています。

ただし、贈与税と相続税は財産の移転という点では似ている税金ですが、性質自体が異なるため、一概に税率だけでは判断することはできません。

例えば、相続税は亡くなった時点での「財産全て」に課税されますが、贈与税は「贈与した財産のみ」に課税されます。

また贈与税では「長年に渡って分割して贈与」していくことが可能ですが、相続税では「分割して相続」することはできません。

「相続が発生する前3年以内」の贈与がある場合は、その贈与した財産の価額を相続財産に加算しなければならないルールがあります。これを「相続開始前3年以内の贈与加算」と言います。

この制度に該当するとせっかく行った生前贈与もなかったこととして相続税の計算が行われることになります。

相続税の計算では、一定の要件を満たしている土地に対して評価額を最大80%減額することができる小規模宅地等の特例があります。

「相続時精算課税制度」を利用して不動産を生前贈与している場合、または「相続発生前3年以内の暦年贈与」により相続財産に不動産の評価額が加算される場合は、小規模宅地等の特例が適用できず、不利になる可能性があります。

ここまでご紹介した不動産の生前贈与のメリット・デメリットを踏まえて、どのような状況であれば不動産を生前贈与した方がいいのか見ていきましょう。

相続税の場合、亡くなった時点での相続税評価額で計算されるのに対し、贈与税は贈与した時の相続税評価額で計算されます。

つまり、現在の土地の評価額は高くないが、将来的に地価の変動により評価額が高額になると見込まれている土地がある場合は、評価額が低いうちに贈与を行うと将来の相続税の節税につながります。

賃貸収入を生み続ける物件は生前贈与を行うことで将来の相続税の節税に繋がります。

特に、贈与時に相続税評価額が低くなる中古マンションなどの建物部分のみを贈与すると贈与税や他の不動産取得税や登録免許税の負担が少なく贈与することが可能です。

財産が相続税の基礎控除の範囲内の場合は「相続時精算課税制度」を利用して不動産を生前贈与することは効果的です。

相続時精算課税制度を選択すると、相続税の申告は必要にはなりますが、贈与した不動産を加算しても基礎控除の範囲内であれば相続税の納付は必要がないため、このような場合は、不動産を生前贈与しても良いでしょう。

不動産の生前贈与を行うと贈与税、不動産取得税、登録免許税の3つの税金が課税されます。どのくらいの負担が発生するか具体例とともに見ていきましょう。

・親から子へ住宅の贈与(20歳以上の直系卑属への贈与「特例贈与財産」とします)

・贈与する不動産 平成元年に新築された床面積120㎡の住宅用建物(相続税評価額1,000万円) 面積250㎡の土地(相続税評価額1,500万円) ※固定資産税評価額についても同額とします

・暦年課税制度(相続時精算課税制度の提出なし)

贈与税の税率には、一般税率と特例税率があります。ここでは20歳以上の直系卑属への贈与なので「特例税率」で計算を行います。

計算式は下記のとおりです。

{(建物1,000万円+土地1,500万円)-基礎控除110万円}×特例税率45%-控除額265万円=810万5千円

次に不動産取得税の計算を行います。住宅用の建物・土地の贈与については、不動産取得税の軽減があります。建物の不動産取得税軽減の要件は、下記のとおりです。

居住要件:贈与を受けた人がその住宅に住む(住んでいる)こと

床面積要件:住宅の床面積が50㎡以上240㎡以下であること

経過年数要件:住宅が昭和57年1月1日以後に新築されたものであること

例では、全ての要件を満たしていると仮定して土地の不動産取得税を計算します。平成元年の固定資産税評価額から軽減措置による控除額は1,000万円です。

建物の固定資産税評価額1,000万円-軽減措置による控除額1,000万円×税率3%=0円(非課税)

住宅用の不動産取得税については軽減措置があります。次のいずれか大きい金額が不動産取得税の金額から差し引かれます。

・4万5000円

・(土地1㎡あたりの価格)×(課税床面積×2(200㎡が上限))×3%

※土地1㎡あたりの価格は「不動産価格×1/2÷土地の面積」

①当初の土地の不動産取得税の計算

住宅用の土地は固定資産税評価額の1/2に税率3%を乗じて計算します。

固定資産税評価額1,500万円×1/2×3%=22万5千円

②軽減額の計算

固定資産税評価額1,500万円×1/2÷250㎡×200㎡(上限のため)×3%=18万円

③納付額の計算

①22万5千円-②18万円=4万5千円

不動産の贈与による移転登記にかかる登録免許税の税率は2%です。

建物の固定資産税評価額1,000万円×税率2%=20万円

土地の固定資産税評価額1,500万円×税率2%=30万円

合計50万円

贈与税810万5千円+不動産取得税4万5千円+登録免許税50万円=865万円

この具体例では、評価額2,500万円の不動産(土地建物)を生前贈与するために865万円負担することになります。

実に「評価額の3割以上の負担」となることが分かります。

今回は「不動産の生前贈与」についてご紹介しました。

一般的には不動産の生前贈与は相続税に比べて贈与税が高くなり、不動産取得税などの費用がかかるため相続で不動産を引き継いだ方が、負担が少なくなります。しかし、将来値上がりする不動産や収益物件については生前贈与した方が有利になることもあります。

なお当事務所「鯨井会計」では、茨城県つくば市を中心として、相続対策の立案・実行支援サービスを実施しております。

相続税に関するセミナーも頻繁に行い、相続税に関するご依頼も数多くお受けしております。

等、相続について不安な方、最寄りにお住まいの方は、ぜひ当事務所にご依頼ください。