![]()

![]()

相続税と債務控除|対象や留意点などを解説

相続税申告では、預金や不動産などの「プラスの財産」についてだけ考えてしまいがちです。

しかし、借金や未払金などの「マイナスの財産」も相続税の計算に影響します。

この「マイナスの財産」のことを「債務控除」と言い、プラスの財産から差し引くことが可能です。ここでは「どんなものが債務控除の対象になるのか」「債務控除の留意点」について詳しく解説します。

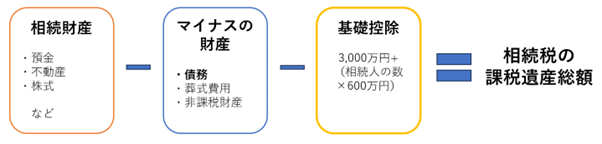

相続税の債務控除とは、相続財産から「債務を控除する制度」です。相続税の計算のもとになる課税遺産総額は、相続財産(プラスの財産)から債務控除(マイナスの財産)を差引き、さらに相続人の数に応じた基礎控除額を差引いて求めます。債務控除を行うことで相続税額が少なくなりますので減税になる制度(納税者に有利な制度)ということになります。

債務控除の対象となるものは「相続開始時に確実と認められるもの」に限られます。ポイントは次の3つです。

例えば、相続発生日(亡くなった日)よりも前に発生している住宅ローンや入院費用、自宅の光熱費などは支払うことが確実であるため債務控除に該当します。

債務控除は被相続人と相続税申告を行う人との関係性や状況などによって、利用できる人とできない人に分かれます。法定相続人と包括受遺者(包括的に一定の割合の財産の遺贈を受ける人)は債務控除を利用することができます。留意点として、次の人の場合には債務控除ができない、もしくは債務控除が限定されますので注意しましょう。

特定受遺者とは、特定の財産や権利などの遺贈を受ける人のことであり、それ以外の財産や債務を継承することがない人のことを言います。例えば、遺言書に「○○町○○の土地を○○に遺贈する」のように特定の財産を指定して遺贈する場合の受遺者が特定受遺者になります。

「財産の1/3を遺贈する」など、一定の割合を指定して遺贈する場合の受遺者は、包括受遺者となり債務控除を利用することができます。

相続放棄をした人は、債務控除を利用することはできません。ただし、相続放棄した人が遺贈により財産を取得した場合で葬式費用を負担していた場合には差し引くことができます。

制限納税義務者とは、過去10年以内に日本国内に住所がない人であり、相続や遺贈により財産を取得し、日本でのみ相続税の納税義務が発生する人のことを言います。制限納税義務者に該当する場合は「国内財産にかかる債務のみ」債務控除の対象になります。

債務控除の対象になる主な債務を見ていきましょう。

金融機関からの借入金などは債務控除の対象になります。ただし、次のケースには注意しましょう。

借入先が親族の場合は、税務調査などで指摘されることがあります。借入れた証拠になる契約書や通帳、返済の状況など、合理的に説明できるものを準備しましょう。

団信は住宅ローン返済中に亡くなった場合、住宅ローン残高をゼロにする性質の保険です。団信により住宅ローンの残債は補填されますので債務控除の対象になりません。

保証債務や連帯保証は主債務者に請求することができるため、保証人の債務になることはなく、債務控除の対象になりません。ただし、主債務者が弁済することができず保証人が弁済しなければならない場合で主債務者に求償権の行使をしても弁済を受けられる見込みがない場合については、主債務者の弁済不能額について債務控除の対象になります。

被相続人が負担しなければならない水道光熱費や通信費などは債務控除の対象になります。

被相続人所有の不動産の固定資産税や住民税(亡くなる前年分)、準確定申告にかかる所得税と消費税に関しては債務控除の対象になります。

ただし、納付が遅れた場合の延滞税は被相続人の責任ではないため、延滞税部分については債務控除から除外されます。

また、準確定申告で還付になる場合は相続財産になりますので注意しましょう。

亡くなった後に支払った医療費は債務控除の対象になります。ただし、生計を一にする親族の医療費の未払金については債務控除の対象になりません。

被相続人が個人事業を営んでいた場合、事業に関する借入金や買掛金、未払金などの債務は債務控除の対象になります。

また、不動産事業を営んでいる場合の「預り敷金」も債務控除の対象です。

ただし、前受家賃については、賃借人に返却する義務を負っているわけではないため、確定した債務に該当しません。そのため前受家賃は債務控除の対象になりません。

相続財産から差し引くことができる葬式費用は、亡くなってから納骨までの費用です。具体的には次の費用が対象になります。

香典返しや初七日、四十九日にかかった費用は債務控除の対象になりませんので注意が必要です。

債務控除の対象にならない債務には次のようなものがあります。

墓石や仏壇は、相続税の計算では「非課税財産」になります。そのため、墓石や仏壇を生前に購入しており、相続発生日において未払いになっている場合であっても債務控除に含めることはできません。

墓石や仏壇を購入する場合は、生前に支払いを済ませた方が相続税対策として有効です。

遺言執行費用は亡くなった後に発生する費用ですが、被相続人が負担する費用ではなく、相続人が負担すべき費用になりますので債務控除の対象にはなりません。

火災保険料は通常、前払いで支払するため、相続発生後に支払った火災保険料は債務控除の対象にはなりません。

相続税申告は相続財産の額が基礎控除を超えた場合に必要です。相続財産の額は「プラスの財産から債務や葬式費用を控除した後」で判定を行いますので、プラスの財産が基礎控除額を上回っていても債務や葬式費用の金額によっては相続税申告が不要になることもありますので、判定の際には注意しましょう。

住宅ローンや金融機関からの借入金について、相続人同士で遺産分割(債務引受)が成立している場合であっても、債権者である金融機関が同意を得ることができなければ遺産分割協議のとおりに分割することはできません。債権者の同意がない場合は、各相続人が法定相続分により弁済義務を負うことになります。

今回は相続税と債務控除、その対象と留意点などについて解説しました。

相続財産を把握する場合、どうしてもプラスの財産ばかりに目がいってしまいますが、相続財産から控除することができる債務控除や葬式費用についてもきちんと整理することで、相続税の負担を抑えることができます。

相続税と贈与税などについては、法律の専門家にご相談ください。

当事務所でも、税理士・弁護士・社労士・司法書士・不動産鑑定士・FP等と連携し、一つの窓口で相続に関する全てをサポートさせて頂いております。お気軽にご相談ください。