![]()

![]()

相続税の修正申告|自分で可能?期限や記入例、延滞税など解説

相続税申告では、家族ですら把握していない相続財産があることも珍しくはありません。

相続税申告後に、申告していない財産が見つかった場合や相続税申告書が間違えていた場合には、提出した相続税申告を正しくする「修正申告」が必要です。

ここでは「相続税の修正申告」について、自分で対応可能か、期限や申告書の書き方、ペナルティについて解説します。

目次

相続税の修正申告が必要になるケースは主に次の3つです。

相続財産の評価額の計算や相続税申告の計算を間違ってしていた場合には、修正申告が必要です。

間違っていたところを修正した際に、相続税を追加で納付する必要がある場合は修正申告を行いますが、正しい相続税額が納めた相続税額よりも少なかった場合には還付請求を行うことになります。

この還付請求のことを「更正の請求」と言い、使用する申告書様式が異なります。納付になる申告なのか、還付になる申告なのかによって申告書様式が異なりますので注意しましょう。

相続税申告後に申告していない相続財産が見つかった場合には、修正申告が必要になります。

郵便の届かないネット銀行やネット証券の口座、海外の金融資産や不動産、仮想通貨などの暗号資産などは、家族に存在を伝えていなければ発見されにくい相続財産です。

これらの財産が新たに発見された時には、速やかに修正申告を行いましょう。

相続税申告書の提出期限までに遺産分割協議がまとまっていない場合は「未分割」として、各相続人が法定相続分で財産を相続したものとみなして相続税申告を行います。

申告後に遺産分割協議がまとまった場合には、各相続人が相続する財産を正しく修正した申告が必要です。この場合、ほとんどのケースで還付請求である「更正の請求」を行いますが、納付が必要になる場合には「相続税の修正申告」が必要になります。

なお、更正の請求を行う場合の提出期限は「分割が行われた日の翌日から4か月以内」になります。

相続人全員での遺産分割協議で財産を分配し、相続税申告書を提出した場合で、その後に遺言書が見つかり、相続をやり直した場合は相続税の修正申告が必要になります。

修正申告が行える期限は、相続税申告書の提出期限の翌日から5年以内です。

ただし、意図的に相続財産を少なく申告するなど、悪質であるとみなされる場合は7年以内に延長になります。

修正申告は、遅く申告すればするほどペナルティである「延滞税」がかかりますので、できるだけ早く申告するようにしましょう。

相続税の修正申告を行う場合には、次の書類を準備しましょう。

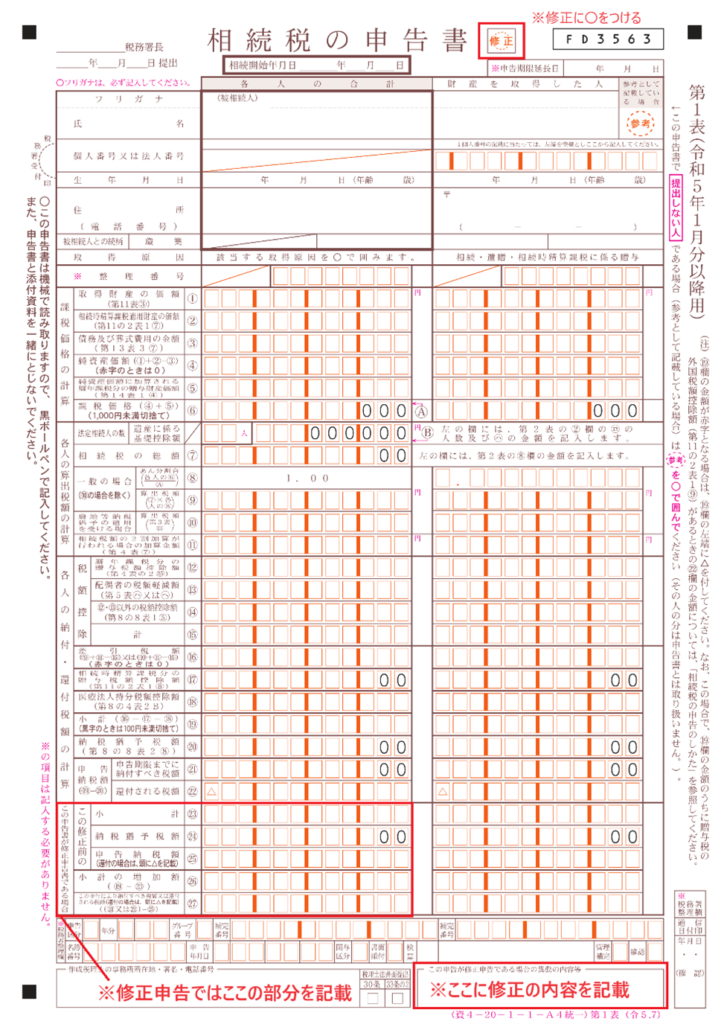

①相続税申告書は国税庁のHPよりダウンロードすることができます。令和5年分より「ワンスオンリーの原則」の観点から従来の相続税修正申告書様式が廃止され、相続税申告書様式を兼用で修正申告書として使用することになっています。「相続税の修正申告書」の様式ではなくなっていますので注意しましょう。

②相続税の納付書は、税務署の窓口または金融機関の窓口で入手することができます。インターネットバンキングやクレジットカードで納付する場合には、納付書は必要ありません。

③本人確認書類は「マイナンバーカード」または「通知カードと本人確認書類の写し」が必要になります。

相続税の修正申告を自分で行う場合、まずは、相続税申告書第1表への記載が必要です。申告書の書き方は、基本的に通常の相続税申告書と同じです。既に提出した相続税申告書の課税標準等、税務署が情報として保有しているものについては記載する必要はありません。

通常の申告と修正申告で異なる点は次のとおりです。

<相続税申告書第1表>

相続税の修正申告を行うということは「正しい相続税の納付が遅れた」ということになります。

そのため、修正申告では納付が遅れたことについての「延滞税」が課されることになります。

延滞税は、増加分の相続税額に対し、納付期限から2か月以内の場合は年2.4%、2か月を超えると8.7%(令和5年の延滞税の特例税率)の税率で計算されます。

修正申告が遅くなればなるほど延滞税の金額は高くなりますので、修正申告が必要な場合は早めに申告しましょう。

自主的に修正申告を行った場合は、延滞税だけのペナルティになりますが、税務調査が行われて指摘されたことにより修正申告が必要になった場合には、次のペナルティが課される可能性があります。

税務署の指摘により、修正申告が必要になった場合に課されるペナルティです。

| 期限内申告税額と50万円のいずれか多い方で以下の部分 | 期限内申告税額と50万円のいずれか多い額を超える部分 | |

| 税務調査通知後、税務調査実施までに修正申告を行った場合 | 5% | 10% |

| 税務調査実施後に指摘を受けて修正申告を行った場合 | 10% | 15% |

意図的に財産を仮想隠蔽したと認められる場合に課されるペナルティです。

| 過少申告の場合 | 原則35% |

| 無申告の場合 | 原則40% |

相続税の修正申告は、自分で行うことができます。しかし、修正申告は通常の申告よりも慎重に行う必要があるため、税理士に依頼した方がいいでしょう。

修正申告は、誤りがあった部分を正しくやり直す申告ですので、正確な修正申告書の提出が求められます。相続税のプロである税理士に依頼することで、正確な修正申告書を作成してもらえるでしょう。

相続税の計算は、財産ごとに評価方法が異なっており、相続税の仕組みも複雑です。慣れていない方が修正申告を行うとなると、多くの時間を費やすことになります。また、作成した修正申告書が本当に合っているのか不安を感じる方もいらっしゃるのではないでしょうか。

税理士に依頼することで、迅速に申告書を提出することができ、ペナルティである延滞税の金額も抑えることができます。

相続は一度きりではなく、次に発生すると思われる二次相続のことも考えなければなりません。一度税理士に依頼することで、その後に相続が発生しても安心して任せることができます。また、二次相続の対策についても相談することができます。

当たり前ですが、税理士に相続税の修正申告書の作成を依頼すると報酬が発生します。

報酬の金額は、相続財産の規模や修正申告の内容によって異なります。土地の評価や非上場株式の評価が必要になる場合には、報酬が高くなる場合もあります。

具体的な金額は税理士によって異なるので、まずは無料相談を受けることをおすすめします。

相続税申告書に間違えがあれば修正申告が必要になります。税務調査が行われた後に修正申告を行うと、延滞税の他に過少申告加算税、場合によっては重加算税が課される可能性もありますので、間違いに気付いた場合は自主的に修正申告を行いましょう。

「提出した相続税申告書が正しいのか分からない」と不安を感じている場合は、税理士に見直しを依頼することも1つの方法です。

相続税と贈与税などについては、法律の専門家にご相談ください。

当事務所でも、税理士・弁護士・社労士・司法書士・不動産鑑定士・FP等と連携し、一つの窓口で相続に関する全てをサポートさせて頂いております。お気軽にご相談ください。