![]()

![]()

非上場株式の相続|相続税評価額の計算など概要を解説

会社を経営されている方の相続では、非上場株式(自社株式)の相続税評価額がいくらになるのかが焦点になります。

非上場株式の相続税評価方法を知ることで将来の相続や事業承継への深い理解に繋がり、効果的な生前対策が可能になります。

今回は主に「非上場株式の株価を算出する2種類の計算方法」「原則的評価方式(純資産価額方式、類似業種比準方式、折衷方式)の概要」「非上場株式の相続手続き、生前対策することのメリット」などを解説致します。

目次

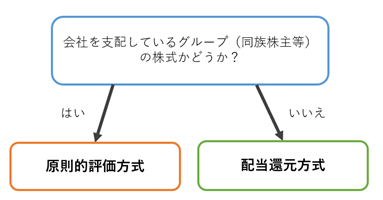

非上場株式の相続税評価を行う場合、二段階の判断基準があります。一段階目の判断基準では株主の状況によって「原則的評価方式」と「配当還元方式」に区分されます。

非上場株式の評価では、同じ会社の株式の評価であっても「誰が株式を相続するのか、誰が贈与を受けるのか」によって計算方法が異なり、それにより相続税評価額も大きく異なります。

これは株を受け取る人によって株の価値が変わることが理由です。例えば「現在50%の株式(議決権)を保有している株主が追加で1%を取得して51%を保有した場合」と「1%しか保有していない株主が追加で1%取得した場合」の株式の価値は同じでしょうか?

前者は、1%取得することで過半数の株式(議決権)を持つことになり、会社の経営における重要な意思決定に大きな影響を与えます。後者の場合は1%取得しても会社の経営には影響を与えません。そのため、株を受け取る人のグループ(家族など)の株式(議決権)が会社を支配している場合は「原則的評価方式」、それ以外の人は「配当還元方式」により計算を行います。

※同族株主等に該当するかについては会社の株主構成・議決権割合によって50%基準・30%基準で判断を行います。

まずは「配当還元方式」を見ていきましょう。

配当還元方式とは、株主に行われる配当金に着目して相続税評価額を計算する方法です。

同族株主等ではない株主の場合、経営に大きな影響を与えることはないため、株を保有する価値は配当金がもらえることです。

そのため、配当還元方式では会社の経営状況や財務状況などの要素を加味せずに計算を行います。

配当還元方式で計算した相続税評価額は、次章でご紹介する原則的評価方式より大幅に低い評価額になります。

■配当還元方式の計算式

(※年配当金額÷10%)×(1株あたりの資本金額÷50円)=配当還元価額

※年配当金額=直前期末以前2年間の配当金額/2÷1株当たりの資本金額を50円とした場合の発行済株式数

ただし、年配当金額が2.5円未満、または無配当の場合は「年配当金額を2.5円」として計算します。

特別配当や記念配当などの臨時的な配当は含みません。

| 資本金 | 1,000万円 |

| 発行済株式数 | 1,000株 |

| 1株当たりの資本金 | 1万円 |

| 前期配当金総額 | 50万円 |

| 前々期配当金総額 | 100万円 |

①年配当金額の計算

(前期配当金総額50万円+前々期配当金総額100万円)/2÷(1,000万円÷50円)=3.75円②配当還元価額の計算

(年配当金額3.75円÷10%)×(1株あたりの資本金額1万円÷50円)=7,500円

上記の計算により、配当還元方式で求めた1株当たりの評価額は7,500円になります。

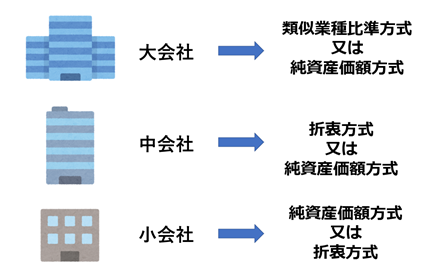

「同族株主等の株式」の場合は、原則的評価方式により評価を行います。

この原則的評価方式には3つの計算方式があり、会社の規模と納税者の判断によりどの計算方法により相続税評価額を計算するか異なります。

【原則的評価方式の3つの計算方式】

①類似業種比準方式⇒評価を行う会社の事業と類似する上場会社の株価を参考にして評価額を算出する方法

②純資産価額方式⇒評価する時点で会社を清算したと仮定した場合に1株当たりいくら分配されるかを算出する方法

③折衷方式⇒①と②を併用する方法

原則的評価方式の3つの計算式は、評価対象になる会社の規模によって異なります。

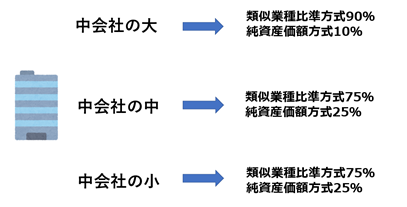

中会社と小会社に該当する場合は折衷方式を選択することができます。中会社の折衷方式では、事業規模等によって3つに区分し、各区分で異なる類似業種比準方式と純資産価額方式の割合を使用します。

割合を見ていただくと分かるとおり、類似業種比準方式が占める割合は小会社が一番低く、中会社の小から大にかけて割合が高くなります。これは事業規模が大きくなればなるにつれて上場会社の性質と近くなるためだと考えられています。

類似業種比準価額方式とは、評価対象の会社と類似した事業を行っている上場会社と評価対象会社を比較して1株当たりの評価額を求める計算方式です。

この計算式は「類似業種の株価」に上場会社と評価対象会社それぞれの「配当」「利益」「純資産」の3つの要素を加味して計算します。

類似業種比準価額方式

類似業種の株価×{(評価対象会社の配当金額/類似業種の配当金額)+(評価対象会社の利益金額/類似業種の利益金額)+(評価対象会社の純資産額/類似業種の純資産額)}÷3×※斟酌率=類似業種比準価額方式による株価

*類似業種の配当金額、利益金額、純資産額については国税庁のHPに記載されている金額を使用します。また、斟酌率は評価対象会社の規模により決められており、大会社0.7・中会社0.6・小会社0.5となります。

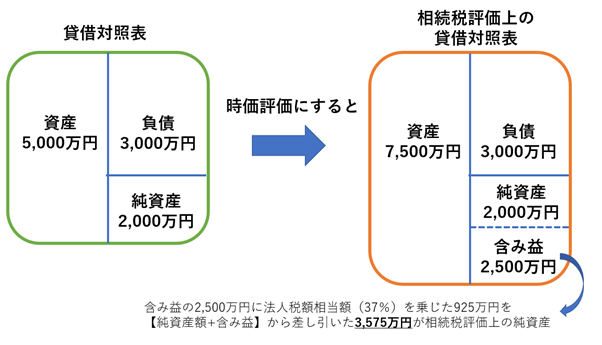

純資産価額方式は、評価時点で会社が清算したと仮定した場合に1株当たりいくら分配されるかを計算する方法です。

そのため「貸借対照表の資産と負債の現在の時価」(相続税法上の評価額)を算出し、そこから含み益に対しての法人税額相当額(37%)を差し引いた額を計算して会社全体の評価額を計算します。

会社全体の評価額を発行済み株式数で割ることで純資産価額方式での1株当たりの評価額を計算することができます。

また、評価対象会社の貸借対照表の中でも相続税評価をするうえで以下の項目が重要になります。

・土地

貸借対照表の土地の価額は、原則的に取得価額で計上されています。そのため、取得後3年を経過した土地については相続税評価が必要になります。

・非上場株式

子会社株式など非上場株式を保有している場合は、その非上場株式の評価を行わなければなりません。保有している非上場株式の評価を行わなければ評価対象会社の評価をすることができませんので注意しましょう。

・財産価値のないもの

財産価値のない前払費用や繰延資産などは、相続税評価額を0円で計上します。

なお、資産の保有割合や営業の状態等が一般とは異なる会社は「特定の評価会社」として評価を行う必要があります。

この特定の評価会社の中の1つに「比準要素数1」という状況にある会社があり、これに該当すると会社の株価が想定している以上に高くなる可能性があります。

類似業種比準価額方式の計算要素は1株当たりの「配当金額・利益金額・純資産額」の3つです。

評価日の直前期末でこの3つの要素の「いずれか2つがゼロ」になり、なおかつ、評価直前々期末についても3つの要素の「いずれか2つがゼロ」になった場合に、「比準要素数1に該当する会社」となります。

<例>評価日直前3期間に配当なし、利益なしの場合

・直前期末前3年間の計算要素

| 配当金額 | 利益金額 | 純資産額 | |

| 直前期 | 0円 | 0円 | 1,400円 |

| 直前々期 | 0円 | 0円 | 1,500円 |

| 直前々々期 | 0円 | 0円 | 1,600円 |

配当金額と利益金額は2期間の平均で計算を行います。

| 配当金額 | 利益金額 | 純資産額 | |

| 直前期末基準

|

直前期0円、直前々期0円のため平均しても0円 | 直前期0円、直前々期0円のため平均しても0円 | 直前期1,400円、直前々期1,500円のため平均すると1,450円 |

| 配当金額 | 利益金額 | 純資産額 | |

| 直前々期末基準

|

直前々期0円、直前々々期0円のため平均しても0円 | 直前々期0円、直前々々期0円のため平均しても0円 | 直前々期1,500円、直前々々期1,600円のため平均すると1,550円 |

直前期末基準と直前々期末基準のどちらも配当金額と利益金額がゼロになるため「比準要素数1」に該当することになります。

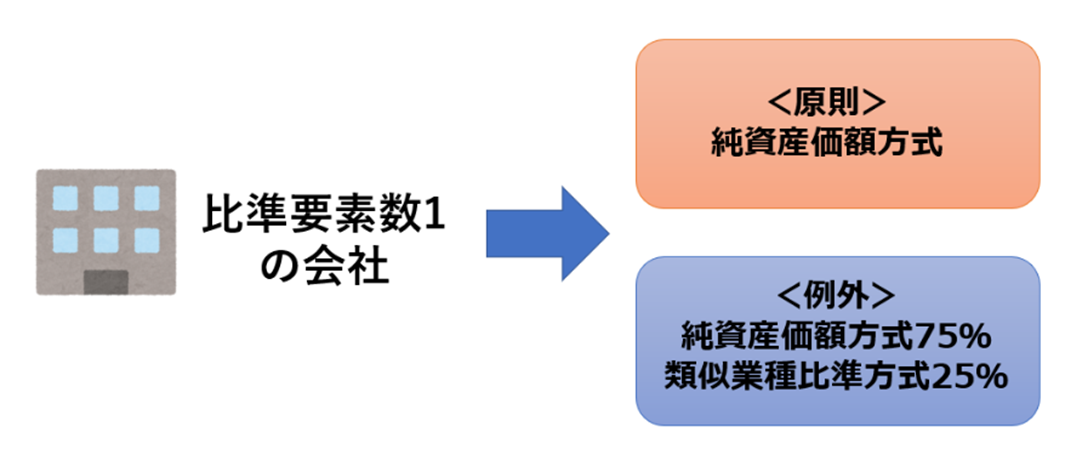

比準要素数1に該当すると、類似業種比準価額方式で株価を計算するのではなく、「純資産価額方式」により株価の計算を行います。

純資産価額方式で求める株価は類似業種比準価額方式に比べて株価が高くなる場合が多くあり、比準要素数1の会社に該当することで株価が大きく跳ね上がることも珍しくありません。

なお、例外的に純資産価額方式と類似業種比準価額方式を併用することもあります。併用する場合は純資産価額方式で求めた株価を75%、類似業種比準価額方式で求めた株価を25%に割合で株価を算出します。

※同族株主等以外の場合は配当還元方式により株価の計算を行います。

比準要素数1に該当した場合、ほとんどのケースで株価が高くなってしまいます。

該当したタイミングで株主の相続が発生してしまうと多額の相続税の納付が必要になるケースも少なくありません。比準要素数1に該当しないように配当を検討するなど、常日頃から株価対策を行うことが重要であると言えます。

非上場株式の相続手続きは、まず相続人同士で遺産分割協議を行い、株式発行会社の株主名簿を書き換えてもらうように依頼する流れになります。

株主名簿の書き換えを行わないうちは株主としての権利を行使することはできませんので速やかに株式名義書換請求を行いましょう。

株式発行会社への非上場株式の名義書換請求に必要な書類は次のとおりです。

<非上場株式の名義書換請求に必要な書類>

・株式名義書換請求書兼株主票

・株券(株券が発行されている場合)

・遺産分割協議書または遺言書

・相続関係を示す戸籍謄本等

・相続人全員の印鑑証明書(発行後6ヶ月以内の原本)

・遺言書があり、遺言執行者がいる場合は遺言執行者の印鑑証明書(発行後6ヶ月以内の原本)

・遺言書があり、家庭裁判所で遺言執行者を選任した場合は遺言執行者選任審判書謄本

自社の株式を次の後継者へ移転する際には、相続税または贈与税が発生してしまいます。

税金の負担が次の世代への事業承継への大きな障壁になっており、この問題を解決するために、いわゆる「事業承継税制」があります。

事業承継税制は一定の要件を満たすことで贈与税・相続税について納税が猶予・免除される制度です。

2018年に改正されており、以前より利用しやすい税制になっています。認定経営革新等支援機関との連携が必要になりますので、税理士などの専門家へご相談ください。

原則的評価方式により株価の計算を行う場合、評価額が予想以上に高額になり、高額な相続税を納付しなければならず、困ってしまうケースが多くあります。

そのため、自社株式の株価が安い時に次の後継者へ贈与する生前対策が重要になります。

役員退職金の活用などの方法により自社株式の株価を下げ、そのタイミングで贈与を行うことで次のようなメリットを得ることができます。

株価が安いタイミングで計画的に生前贈与を行うことで相続税を抑えることが可能です。早い段階からの生前贈与は特に有効になります。

自社株式の生前対策を行っていない相続では、後継者が自社株式を相続し、他の相続人が預金を相続するケースが多くみられます。

この場合、主に自社株式を相続した後継者は相続税の納税資金不足に陥ります。

生前に自社株式を移転しておけば、こういった納税資金不足に陥ることはありません。

生前に自社株式の生前対策をしていない場合、遺産分割時に自社株式の相続をめぐって親族間でトラブルに発展するケースが考えられます。

生前対策により速やかに事業承継を行うことができ「争続」を回避することができます。

今回は「非上場株式の相続」の相続の概要についてご紹介しました。

非上場株式の相続税評価は、相続の中でも難しく、知識が必要になります。

また、経営者の方にとって自社株式の生前対策は会社の将来のために欠かせないものです。

非上場株式の相続税についてお困りの場合は、ぜひ相続税の専門家である税理士にご相談ください。