![]()

![]()

駐車場の相続税評価はどのように行われる?小規模宅地等の特例との関係

空いている土地の有効活用法として、初期コストが低く、安定した収入を得ることができる「駐車場経営」を行っている方も多いと思います。

駐車場の相続税評価額は、駐車場の経営形態や舗装の状況などによって計算方法や小規模宅地等の特例が利用できるかどうかが異なります。

ここでは「駐車場の相続税評価」について、またアスファルト舗装されている場合や青空駐車場の場合、小規模宅地等の特例との関係など詳しく解説します。駐車場経営をされている方、検討されている方は、ぜひ参考にしてください。

駐車場は登記簿上では「雑種地」となっていますが、基本的には宅地の評価方法と同様に「自用地」として評価を行います。ただし「自分で駐車場経営を行っている場合」と「一括借り上げで土地を貸している場合」では、相続税評価額の計算方法が異なります。

土地の所有者が、更地にアスファルト舗装やフェンスを設置して駐車場を経営している場合や更地のまま駐車場として貸している場合(青空駐車場)には、自用地として土地の評価を行います。

自用地とは、その名の通り「自分で利用している土地」のことを言います。「駐車場は利用者に貸しているから自用地ではないのでは?」と考えてしまいがちですが、駐車場としての利用を目的とする土地の賃貸借契約は、借地借家法の適用対象外となっているため自用地評価になります。

自用地の相続税評価額は次の計算式により求めます。

宅地造成費を控除することができますが、ほとんどのケースで宅地の評価と同じ結果になります。

ただし、青空駐車場の場合は「小規模宅地等の特例が利用できない」という注意点があります。

土地を一括してコインパーキング業者などに貸し、その事業者が駐車場設備を設置して駐車場を運営する場合の土地の評価は、自分で駐車場経営を行う場合と同様に「自用地評価」を行います。

この場合「土地の賃貸借」となるため、賃借権の価額を自用地評価額から控除することができます。

賃借権の価額は、地上権に準ずる賃借権とそれ以外の賃借権に区分されており、計算方法が異なります。

地上権に準ずる賃借権とは「賃借権の登記が行われている場合」「設定の対価として権利金その他の一時金の授受がある場合」「堅固な構築物の所有を目的とする場合」に該当する賃借権のことを言います。

地上権に準ずる賃借権に該当する場合の賃借権は次の計算式で求めます。

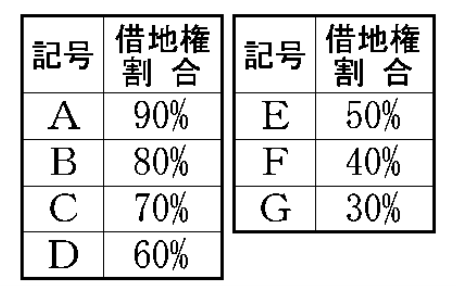

法定地上権割合は、相続税法で規定されている割合です。借地権割合は、路線価に付されている割合のことを言います。

【法定地上権割合】

(出典:国税庁)

【借地権割合】

それ以外の賃借権とは、地上権に準ずる賃借権に該当するもの以外の賃借権のことを言います。地上権に準ずる賃借権は強力な権利であるため、一般的な駐車場用地の貸付けには利用されることは多くありません。

多くのケースで、この「それ以外の賃借権」に該当することになります。

【法定地上権割合×1/2】

例えば、自用地評価2億円、賃借権の残存期間が5年超、10年以下の場合であれば賃借権の評価額は2億円×5%=1,000万円となり、賃借権控除後の評価額は1億9,000万円になります。

マンションやアパートなどの不動産経営を行っている場合、その隣接地を駐車場として使用していることがあります。

この場合は、駐車場はマンションやアパートの敷地と一体化して使用していると考えられるため、マンションやアパートの敷地と同様に「貸家建付地」として評価を行うことになります。

相続税の特例には、最大で相続税評価額の8割を控除することができる「小規模宅地等の特例」があります。

8割控除することができるのは自宅の宅地に限られますが、駐車場として貸している場合は「貸付事業用宅地等」として「面積200㎡」を限度として、5割を控除することができます。ただし、駐車場で小規模宅地等の特例を利用するためには、次の要件があります。

基本的には、駐車場は小規模宅地等の特例を利用できますが、利用できるかどうかを判断しなければならないケースもありますので注意しましょう。

自分で駐車場経営を行っている場合は、アスファルト舗装やフェンスなどの構築物がある場合、立体駐車場などは小規模宅地等の特例が利用可能です。

また、砂利敷きの面は、通常は構築物とみなされていますが、砂利の量が少ないか、埋没していて構築物とは見なせない場合、特例が適用されないケースがあるので注意が必要です。

コインパーキング業者などに一括借り上げで土地を貸している場合は、小規模宅地等の特例の対象になります。

特例の要件には「土地の上に建物又は構築物があること」があるため、更地を貸している場合には対象にならないと考えてしまいがちですが、業者が設置した駐車場設備が構築物に該当するため、特例の利用が可能です。

貸付け用の駐車場に自家用車を停めている場合は、自家用車部分を面積按分し、差し引いた部分については小規模宅地等の特例が利用可能です。

「区切り用のロープを付けただけ」「車止めのコンクリートを置いただけ」のような、いわゆる「青空駐車場」は小規模宅地等の特例を利用することはできません。

駐車場で小規模宅地等の特例を受けるためには駐車場に「構築物が存在すること」が条件です。

親族に無料、または低額で貸している駐車場である場合は「相当の対価で貸付事業をおこなっている」と認められず、小規模宅地等の特例を利用することはできません。

小規模宅地等の特例を利用するためには「遺産分割協議書」「相続人全員の印鑑証明書」「被相続人の相続人全員を明らかにする戸籍の謄本」が必要になります。

駐車場で特例を利用する場合は、これらの書類に加え「貸付事業用宅地等が相続開始前3年を超えて特定貸付事業を行っていたことを明らかにする書類」の添付が必要です。

特定貸付事業を行っていたことを明らかにする書類として、具体的には所得税の確定申告書や賃貸借契約書を添付するといいでしょう。

駐車場の相続税評価額の計算は、駐車場の経営形態によって賃借権を控除できるか、舗装の状況などによって小規模宅地等の特例を利用できるかなどが異なります。

また、駐車場自体の土地の形状などによって相続税評価額の計算が複雑になることもあります。

相続税と贈与税などについては、法律の専門家にご相談ください。

当事務所でも、税理士・弁護士・社労士・司法書士・不動産鑑定士・FP等と連携し、一つの窓口で相続に関する全てをサポートさせて頂いております。お気軽にご相談ください。