![]()

![]()

公社債の相続税評価の計算方法について解説

投資には、株式投資やFX(外国為替証拠金取引)、暗号資産(仮想通貨)、ETFなど様々な種類があります。

その中でも、国債や社債に対する投資を「公社債投資」と言います。公社債への投資は、価格変動が小さく、安定的に利益を得ることができるため、公社債を保有している人も多いのではないでしょうか。

公社債の相続税評価額の計算は、公社債の種類によって計算方法が異なります。ここでは「公社債の種類ごとの相続税評価額の計算方法」について詳しく解説します。

公社債とは、国や地方公共団体、民間企業が発行する債券の総称です。株式とは異なり、発行者に利益が出ていなくても、一定期間ごとに利子を受け取ることができます。また、発行者は債権者に返済義務を負うという特徴があります。

公社債は、利子の支払い形態に応じて主に以下の種類に区分されます。それぞれ簡単に見ていきましょう。

一定期間の経過とともに利子が支払われる債権のことを「利付公社債」と言います。例えば、額面100円の公社債を保有している場合、半年に1度2円の利子を受け取れるといったシンプルな公社債のことを指します。

債券発行時に、額面から利子が割り引かれて発行される公社債を「割引公社債」と言います。額面100円の公社債を94円で引き受け、債券償還時に100円を受け取ることができ、発行時の引き受け金額と償還時の金額との差額が利子になります。

公社債は、利付公社債と割引公社債による形態で発行されるケースがほとんどですが、例外的に「元利金等償還が行われる社債」と「転換社債」があります。

元利金等償還が行われる社債とは、元本と利息が毎年均等額で償還される公社債のことで「遺族国庫債券」と「引揚者国庫債券」が該当します。

転換社債とは「転換社債型新株予約権付社債」のことを指します。新株予約権を行使することで社債から株式に転換することが可能です。

利付公社債という債権の相続税評価額の計算方法は、公社債の市場価格に応じて計算を行います。具体的な計算には、市場価格のタイプに応じて次の4つの方法があります。

証券取引所に上場している利付公社債(上場債券)の場合は、証券取引所における市場価格で相続税評価額を計算します。

公社債の額面は100円当たりの単価で計算するため、次のような計算式になります。

保有している上場公社債の最終価格の確認は、日本取引所グループの東京証券取引所日報「債券相場表」で行います。

https://www.jpx.co.jp/markets/statistics-equities/daily/index.html

例えば、最終価格が100.5円の債権を額面で100万円分保有している場合の市場価格は100万5,000円になります。

そして、相続税評価額は、市場価格に受け取っていない既経過利息(源泉徴収控除後)を加算して評価額を求めます。

利払い日が6月末と12月末の年2回で、評価日が1月31日であった場合、1月1日~1月31日までの31日分の利息を計算し、その利息から源泉徴収額である20.315%を差し引いた金額を市場価格に加算した合計金額が相続税評価額になります。

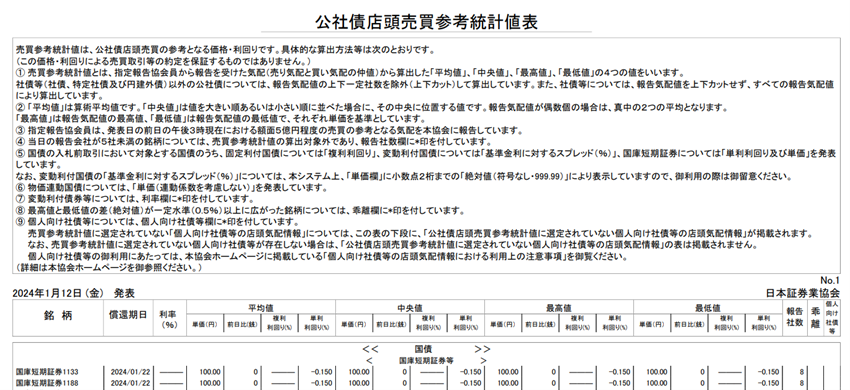

利付公社債の中には、日本証券業協会で「売買参考統計値」が公表されている債権があります。保有している銘柄が公表されている場合は、その価格をもとに相続税評価額の計算を行います。

売買参考統計値は、日本証券業協会のホームページで確認することができます。

https://market.jsda.or.jp/shijyo/saiken/baibai/baisanchi/index.html

売買参考統計値をもとに相続税評価額を計算する場合は、その銘柄の課税時期における「平均値」により計算を行います。

上場している銘柄で売買参考統計値にも該当する場合は、評価額が低くなる方を利用して計算することができます。

個人向け国債は、購入後1年経過すれば中途換金することができる国債です。相続税評価額の計算は、課税時期での売却額で評価を行います。中途換金を行うと「中途換金調整金」というペナルティが発生しますので、中途換金調整金を相続税評価額から差し引く必要があります。

個人向け国債の相続税評価額は、財務省のホームページにある「個人向け国債シミュレーションの中途換金シミュレーション」で計算を行うことができます。

https://www.mof.go.jp/jgbs/individual/kojinmuke/simu/index.html

個人向け国債の種類、回号、中途換金実施日、中途換金する額面金額を入力すると、経過利子相当額と中途換金調整額が自動で計算されるため、相続税評価額を簡単に計算することができます。

その他の公社債は、課税時期の最終価額がありませんので、当初の発行価額をもとに相続税評価額の計算を行います。

なお、外国の債権である「外債の相続税評価方法」については、日本の債権と同様の方法で計算します。

計算の過程では外貨ベースで行い、最終段階で円貨換算を行います。

割引公社債という債権の相続税評価額の計算は、利付公社債と同様に市場価格に応じて計算を行います。計算方法には、市場価格のタイプに応じて次の3つの方法があります。

上場している利付公社債の場合と同様に、日本取引所グループの東京証券取引所日報「債券相場表」の最終価格により相続税評価額を算出します。

割引公社債の最終価額には、利子に相当する部分が既に含まれているため、既経過利息を加算する必要がなく、利付公社債よりもシンプルな計算式になります。

売買参考統計値が公表される割引公社債は、日本証券業協会の売買参考統計値により相続税評価額を算出します。

その他の割引公社債については、発行価額をもとに相続税評価額の計算を行います。

公社債だけではなく、株式にも言えることですが、相続が開始すると公社債は遺産分割の対象になります。遺産分割が成立しない限りは「準共有」の状態になり、相続人全員の同意がなければ、一部の相続人に名義変更することはできません。

公社債の相続税評価額の計算は、公社債が利付公社債であるのか、それとも割引公社債であるのかを判定し、その上でどの計算式が当てはまるのかを見極める必要があります。特に、外債の場合は、為替換算などの複雑な計算が必要なため手間がかかります。適正な評価額を計算するためには専門家に依頼するのも1つの方法です。

ここでは「公社債の相続税評価額の計算方法」について解説しました。近年では株式投資と同様に公社債投資も一般的になってきています。

相続財産に公社債がある場合には、公社債の種類、上場しているかどうか、また売買参考統計値が公表されているかどうかによって、計算方法が異なることを覚えておきましょう。

なお、相続税と贈与税などについては、法律の専門家にご相談ください。

当事務所でも、税理士・弁護士・社労士・司法書士・不動産鑑定士・FP等と連携し、一つの窓口で相続に関する全てをサポートさせて頂いております。お気軽にご相談ください。