![]()

![]()

相続税から葬儀費用を控除できる・できない?範囲について解説

不幸にもご家族が亡くなった時、残された家族に「葬儀費用の負担」が生じます。葬儀費用は決して安いものではなく、全国平均金額は195万円と言われています(出典:2017年日本消費者協会)

葬儀費用は、相続が開始した後に発生する費用のため、一見「相続税」とは関係がないと思われがちです。

しかし実際は葬儀費用は相続税の計算で「遺産から控除」することが可能です。

ただ「全ての葬儀費用」が遺産から控除できるわけではありません。

ここでは、相続税の計算で「遺産から差引くことができる葬儀費用」と「差し引けない葬儀費用」「その範囲」をご紹介します。

なお、相続税申告については、下記記事も併せてご参照ください。

■参考URL

葬儀費用は数百万円かかる場合もあり、喪主になった相続人が資金を用意できない場合もあります。

そのため「故人が残した遺産から、葬儀費用を支払いたい」と思う方もいらっしゃいます。

ただ、口座名義人が死亡すると金融機関は「預金口座を凍結」するため、簡単には預金口座から現金を引き出すことはできません。

どうしても、相続財産から葬儀費用を支払いたい場合には、次の3つの方法があります。

法定相続人全員の同意書を準備し金融機関に提出すれば、葬儀費用はもちろん、預金全額を引き出すことも可能です。

ただし、法定相続人が多い場合には全員分の同意書を集めるのに苦労するというデメリットがあります。

この制度は、2019年7月1日から民法改正によりできた制度です。遺産分割協議の前でも法定相続人が一定額まで「預貯金を引き出せる制度」です。

①の方法とは異なり、法定相続人全員分の「同意書を必要としない」ことが特徴です。ただし、引き出せる金額には制限があり、次の2つの金額のうち少ない方の金額のみ引き出すことが可能です。

家庭裁判所に申し立てを行うと、先述した①に必要な法定相続人全員の同意書が必要なく、②で制限されている引き出せる預貯金の額の制限もなく被相続人の預金から葬式費用を引き出すことができます。

ただし、家庭裁判所に遺産分割調停の申し立てを行い、その預金の引き出しの「必要性」を家庭裁判所に認めてもらい、仮処分を受ける必要があります。

なお「預金を引き出すことにより他の相続人の利益を害しない」場合のみ認められます。

相続税の計算では、一定の葬儀費用は相続財産から差引くことができますが「差引くことができない葬儀費用」もあります。

ここでは、相続税を計算する上で「差引くことができる葬儀費用」と「差し引けない葬儀費用」についてご紹介します。

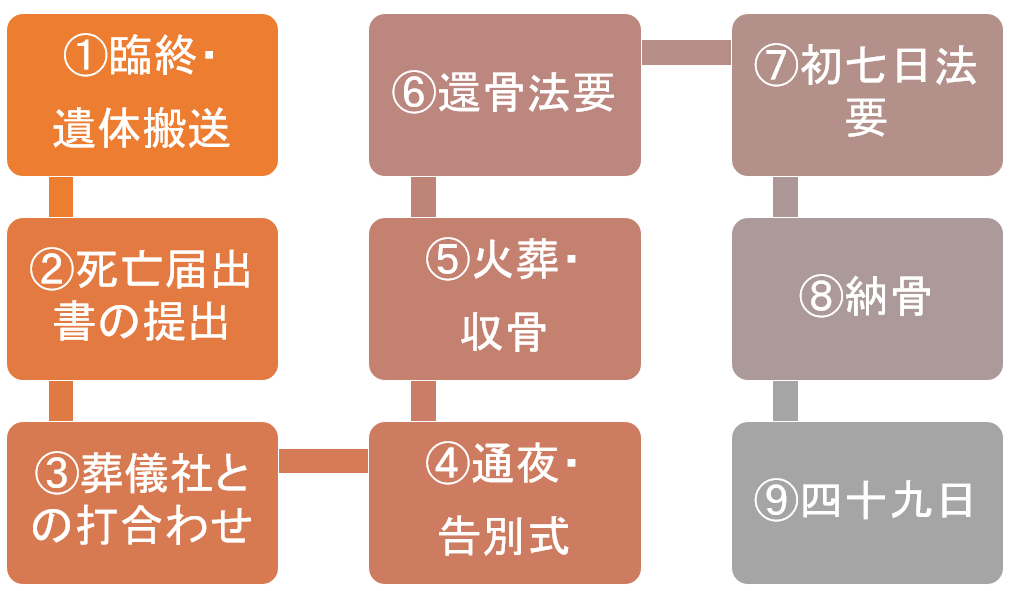

死亡診断書とは、人が亡くなった時に医師が死因などを記載する書類です。

具体的には「埋葬」や「生命保険金」を請求する場合に必要となります。

死亡診断書は、相続税の計算で相続財産から差引くことができます。

亡くなった方が遠方で亡くなられたため、飛行機で遺体を葬儀場まで運搬するのにかかった費用や遺体が見つからず捜索するためにかかった費用を支払うケースがあります。

この費用は一見、葬儀費用とは関係ないように見えますが、葬儀費用として相続財産から差引くことができます。

遺体の安置に必要なドライアイス、花、ロウソクなどの費用は葬儀費用に該当し、相続財産から差引くことができます。

死因を特定するために必要な遺体の解剖費用は、亡くなった全ての人に行われるものではありません。

そのため、解剖費用は葬儀費用にはならず、相続財産から差引くことはできません。

死亡届出書の提出は「戸籍の変更」や「火葬の許可」に必要な手続きです。

死亡届出書の提出には、手数料自体発生しないため、相続財産から差し引くことはありません。

通夜・告別式には多くの費用がかかります。下記の費用は、葬儀費用として、相続財産から差引くことができます。

ただし通夜・告別式での次の費用は、葬儀費用として相続財産から差引くことができないためご注意下さい。

葬式では、参列者から香典を受取ります。

この香典は、葬式を執り行う「喪主」に贈られたものと考えられ、参列者から喪主に対する「贈与」となります。

つまり、香典は贈与であり、被相続人(亡くなった人)の相続財産には含まれません。

また、香典は贈与に該当しますが、「社会通念上考えられる範囲内の金額」であれば「所得税・贈与税」が課税されることはありません。

「火葬にかかる費用」や「埋葬許可証」の発行にかかる費用は、全て葬儀費用に該当し、相続財産から差引くことができます。

火葬が終わって行われる還骨法要の後、精進上げ(精進落とし)の会食があります。

この会食にかかる食事代や飲み物代などは、全て葬儀費用に該当します。

初七日法要は、葬儀ではなく「供養に分類される」ことになるため葬儀費用に該当しません。

ただし、初七日法要を「通夜・告別式と同時」に行っており、葬儀社からの請求書で代金が区別されていない場合は、通夜・告別式に含められることになります。

つまりこの場合は、葬儀費用にすることが可能です。

四十九日法要にかかる費用は、初七日法要と同様に故人の供養にあたり、葬儀費用になりません。

また仏壇に祀る「本位牌」も葬儀費用はなりません。

ただ、納骨をする際に支払う「納骨費用」は葬式費用に該当します。四十九日にかかる費用とは分けて領収書をもらうようにしましょう。

葬儀社を通じて支払いを行う費用については、葬儀社の領収書に記載があるので、これで支払った金額を証明することができます。

しかし、葬儀費用には「領収書をもらえない費用」も多くあります。

例えば、お寺に支払う「お布施」や「戒名料」「葬儀社のスタッフに支払う心づけ」などは領収書が発行されない場合がほとんどです。

この場合、領収書がもらえないため、相続税法上の葬儀費用にならないのではないかと感じる方もいらっしゃると思いますが、実はこれらの費用は「領収書が無くても」葬儀費用にすることができます。

ただし、支払った相手、金額、日時、用途などをしっかり記録として取っておく必要があります。

葬儀、火葬までは、様々な手続きや対応などでとても慌ただしくなるため、何にいくら支払ったか分からなくなるケースがありますので、葬儀代として支払った費用は全て「メモ」を取るようにしましょう。

「互助会」とは、葬式など多額の費用がかかる冠婚葬祭に備えて事前に積み立てを行うサービスのことです。

積立金の中から葬儀費用の一部を充当することができるので、残された親族には多くの金銭的負担をかけたくない方にとっては便利なサービスです。

しかし「誰が契約者で」毎月の積み立てを行っていたかによって葬儀費用の取扱いが異なるので注意する必要があります。

具体例で考えてみましょう。

葬儀社からの葬式費用の請求が250万円あり、50万円が互助会の積立金から充当され、差額の200万円を支払った場合を考えてみます。

まず、積立人が被相続人の場合を考えてみます。

この場合、葬式費用として請求された「250万円」が、相続税法上の葬儀費用になり、相続財産から控除することができます。

ただし、被相続人が生前に積み立てていた互助会の50万円は相続財産になります。

つまり、葬式費用全体の250万円を相続財産から控除することができますが、被相続人の積立金(本来の相続財産)50万円は相続財産に計上することになり、実質的には『200万円』を控除できることになります。

契約名義人が相続人であれば、相続人が積立金を充当して葬式費用を払ったことになるため、積立金充当前の「250万円」が相続税の計算上、葬儀費用となり相続財産から控除することができます。

充当した積立金は、もちろん相続人(家族)の固有の財産になるため相続財産に計上する必要はありません。

ここでは、相続税の計算で相続財産から控除することができる葬儀費用とその範囲についてご紹介いたしました。

葬儀にかかる費用は一般生活ではあまり聞き覚えのないものばかりで、どの費用が相続税で控除できるかどうか、判断がとても難しいです。

通夜・告別式、火葬にかかる費用は相続税法上の葬儀費用になると覚えておき、それ以外の費用については相続税に詳しい税理士に相談されることをおすすめします。

なお当事務所「鯨井会計」では、茨城県つくば市を中心として、相続対策の立案・実行支援サービスを実施しております。

相続税に関するセミナーも頻繁に行い、相続税に関するご依頼も数多くお受けしております。

等、少しでも相続について不安な方、最寄りにお住まいの方は、ぜひ当事務所にご依頼ください。

主な対応地域は、下記の通りです。

茨城県(つくば市・水戸市・土浦市・古河市・結城市・龍ヶ崎市・下妻市・常総市・笠間市・取手市・牛久市・ひたちなか市・鹿嶋市・潮来市・守谷市・那珂市・筑西市・坂東市・稲敷市・かすみがうら市・桜川市・神栖市・行方市・鉾田市・つくばみらい市・小美玉市・茨城町・大洗町・城里町・東海村・美浦村・阿見町・河内町・八千代町・五霞町・境町・利根町)、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県